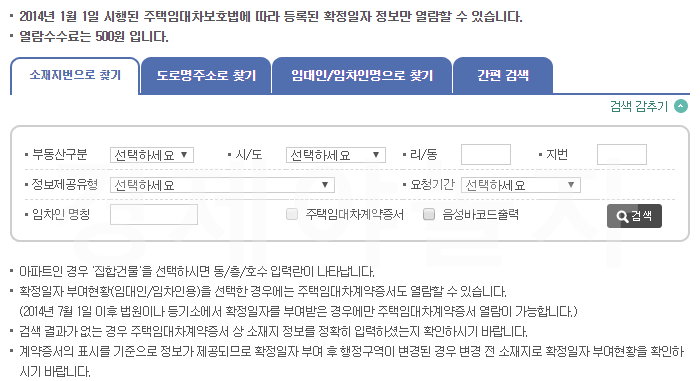

최근 전세 사기로 인한 피해자가 늘고 있습니다. 특히 국가가 빚진 수십억 달러를 개인 명의로 개인에게 송금해 탈세하는 신종 사기 수법이 등장하고 있다. 여기에 유의할 사항을 게시하려고 합니다. 예를 들어 홍지동이라는 남자와 전세 계약을 했는데 집주인 홍지동은 당시 국세를 내지 않았다. 물론 임차인은 전세계약을 체결한 후 입주신고와 확인일자를 모두 받았다. 몇 달 뒤 집주인 김용현, 권영만, 김대성, 대성하우스, 우정하우스, 이정우가 동명이인이 될 수도 있다. 억대 국세를 낸 박연숙 등에게 이름이 옮겨졌다.

이 경우 임차인의 경우 이전보증금 반환청구권은 권영관이나 바지의 새 소유주에게 이전되었으므로 이들을 상대로 소송을 제기해야 한다. 문제는 이 사람들이 1~2년 전에 이미 수십억 달러의 주세를 빚지고 있다는 것입니다. 경매를 해도 이 사람들이 내는 국세가 우선하기 때문에 임차인은 배당금을 낼 여유가 없을 수도 있다. 아시다시피 이것은 국가 기관을 우선시하는 일반적인 원칙입니다. 그러나 임차인 입장에서는 임대차계약을 체결하고 입주신고를 받고 날짜가 정해질 때까지는 문제가 없지만 그 이후에는 집주인이 국세를 체납하는 집주인으로 바뀌어도 문제가 없다. 세금, 새로운 집주인은 판단이 올바른지 여부에 관계없이 교환 전에 국세를 체납 할 필요가 없습니다. 게다가 완전히 예측할 수 없는 주세이므로 임차인이 지불할 필요가 없습니다. 즉, 임차인의 보증금이 우선합니다. 최근 경매입니다.

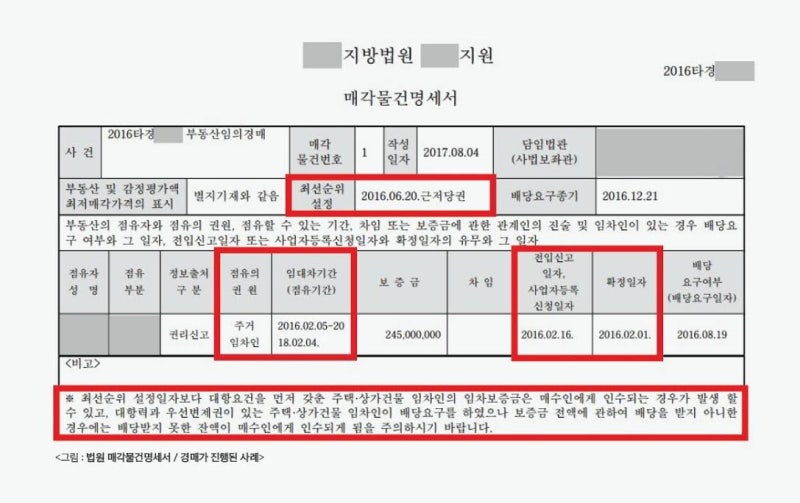

입찰자는 자신이 우선임차권을 가지고 있다는 사실을 입찰 전에 알고 있었지만 임대보증금이 6억원이고 법적으로 배당금을 요구했기 때문에 6억원 이상의 가격으로 입찰에 낙찰되면 모든 임대차 계약이 종료된다고 판단했다. 보증금은 매각대금과 함께 돌려주게 되며 낙찰가는 8억 원, 1억 원에 2600만 원이라는 소액으로 입찰에 참여해 낙찰됐다. 한편 매수인은 입찰할 때 등기부를 통해 위약금으로 인한 압류등기가 있는 것을 발견하지만 그 세금이 관련세인지 일반세인지, 일반세인지 확인할 수 없다. 세금, 법정 날짜는 언제입니까? 입찰에 참여했는데 줄 수 있을지 모르겠습니다. 그러나 매수인은 낙찰 후 이 경우의 세금환급이 이 경우 임대차계약 취득에 영향을 미칠 것을 염려하여 법원이 보관하고 있는 체납처분소의 인도의뢰서를 상담하였다. 매각대금을 지급하기 전 나는 이 사건의 법정세액신고일이 이 사건의 양도신고일과 임대차확인일보다 빠르고, 체납세액이 무려 6억5000만원에 달한다는 사실을 알게 됐다.

이 경우의 신고는 A에게 부과되는 양도소득세와 그에 따른 가산세이며, 체납금액은 6억 5천만원이며 법정기일은 A의 주식양도일로부터 약 2개월 후가 됩니다. 임대차계약이 체결된 B.부동산소유자의 입장이 아닙니다. 세액공제자권리와 저당권보장 채권자의 장단점 일반 세액공제자권리와 채권자권리, 질권 또는 저당권으로 담보되는 채권자의 장단점은 세액공제자의 법정기일 순차에 따라 결정됩니다. 다만, 재산에 부과되는 조세(이하 “관련세”라 한다)는 법정기일의 순서와 관계가 없다(국세기본법 제35조 제1항 참조). 따라서 일반 조세채권의 경우 압류등기일이 늦어도 법정시효가 담보권 설정일보다 앞선다면 경매절차에서 조세채권이 배당금보다 우선하는 것이 원칙이다. 그러나 판례는 세금 청구의 법적 날짜가 담보권 설정일 이전이거나 세금 청구가 과세 대상이더라도 세금 청구가 항상 저당 청구보다 우선하지 않는다는 예외를 인정합니다.

(사례참조) 저당부동산의 양수인이 해당 세금의 지방세를 체납한 경우, 저당채권을 「지방세법」에서 규정하는 지방세로 징수할 수 있습니까? 지방세 인센티브는 설립 당시 저당권자와 설정자 간의 관계에 따라 해석됩니다. 설정자의 저당권과 납세의무 및 이와 같은 지방세의 우선징수 등 지방세를 체납한 제3자 및 양수인이므로 저당부동산을 제3자에게 양도하고 체납세액이 없는 경우 설정자가 우선징수 저당권설정자에게 부과되는 지방세는 상기 제3자 양수인이 해당 조세의 우대세로서 징수하지 아니한다. (대법원 991.09.24. 결정 번호 88 타카 8385). 이 원칙을 따른다면 총 매각대금(8억2600만원) 중 G주식 매각대금에 해당하는 4억1300만원은 증여세 공채로, 나머지 4억1300만원은 임차인에게 귀속된다. 임대보증금은 구매자가 1억 8,700만원(6억 – 4억 1,300만원)을 부담합니다. 다만, 위 판례의 요지를 감안할 때 관련 세금이나 법정시일을 앞당겨 우선적으로 부과하기 위해서는 재산권을 담보로 취득한 자가 재산권에 상응하는 조세를 합리적으로 예측할 수 있어야 합니다. 이에 비추어 볼 때 이 경우 임차보증금의 반환은 재산권의 질권에 대한 채권자의 권리에 해당하므로 세액공제자의 권리에 우선하여 배분되어야 한다.

임용묵 변호사, 한림법률사무소 찾아오시는 길 안녕하세요! 저는 Hanlin Law Firm의 Lin Rongmao 변호사입니다. 분… blog.naver.com

결론은 입주신고와 확정일자를 받은 임차인이 추후에 내국인이 있는 임대인으로 변경하는 경우 임대인의 변경으로 인한 과거 국세에 대한 책임이 없다는 것입니다. 소유권.