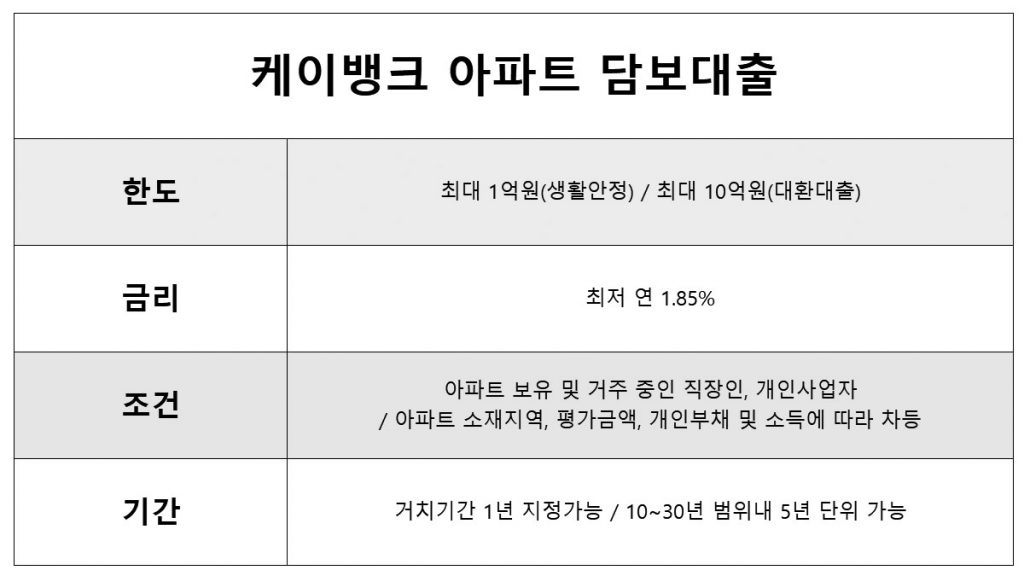

실업자 담보대출 쉽게 문의하는 방법~?

각지에서 부동산 가격이 꾸준히 오르면서 많은 사람들의 주택 구입 의향이 크게 증가했고 많은 도시가 투자 제한 지역으로 지정되어 주택 구입을 위한 대출 금액이 부족했습니다. 서브프라임 모기지 론을 통해 모금을 하게 되어 점점 어려워지고 있다고 합니다.할 일은 집을 사는 것이고, 론이 없는 것보다 매매대출로 집을 마련하는 것이 더 유리합니다. 자신의 집에 모기지를 받고 새 집을 사고 새 집을 사십시오. 대출을 조사하고 싶습니다. 일반적으로 정착금은 생활비나 의료비로 쓰셔야 합니다. 올바른 용도로 사용되지 않으면 제한을 시작할 때임을 알아야 합니다. 예전에는 자기 명의로 집을 사면 받을 수 있었지만 지금은 규제가 많다.

주택자금대출에 대한 별도 약정이 늘면서 부동산 시장 전망의 흐름이 점차 바뀌고 있다. 대출 사용 출처와 관련된 분류입니다. 가계자금 생활안정자금대출, 예금대출, 기업대출 등 이용의도에 따른 대출의 종류 목적에 맞지 않는 것으로 분류할 경우 각종 불이익을 받을 수 있습니다. 생활안정자금을 이용하기 위해서는 별도의 약정을 체결해야 합니다. 불이행의 경우 본 특약은 즉시 인출 및 모든 모기지 관련 거래를 3년간 금지합니다. 사실 채무불이행이 발생하면 은행에서 신용 조회 한 번이면 특정 항목이 위반되었는지 알 수 있으므로 항상 긴장해야 합니다. 생활안정자금으로 연간 최대 1억원까지 받을 수 있습니다. 예를 들어 주택매매대출 1억원을 받았다면 2억원으로 이체하고 1억원을 갚고 나머지 1억원을 가용금액이라고 한다. 참조합니다.

연간 대출 금액의 기준은 주로 담보에 반영되며 개인이나 차입자가 반영되지 않습니다. 아파트 2채를 소유하고 있고 각각 1억 달러로 설정되어 있다면 총 2억 모기지론이 있을 수 있습니다. 이건 조금 다른 상황인데 다가구 제재와 서민 주거 안정이라는 두 가지 목적이 있을 뿐만 아니라 갭 투자를 방지하기 위해 노력하고 있습니다. 이것이 그 경우 다. 주택담보대출 금리는 투기과열지역 LTV 40%, 조정지역 LTV 50%, 비규제지역 LTV 70%로 1주택자 기준이다. 대상지역은 LTV 40%, 비규제지역은 LTV 60%입니다. 부동산 매입규제에 관심 있으신 분들은 잘 알고 계실텐데요 현재 주택 매매와 대출의 LTV가 은행마다 다른 경우가 많은데 실업자 주택담보대출은 어떻게 쉽게 알 수 있을까요~?

따라서 LTV와 DSR DTI에 따른 한도 외에 금융기관이 LTV 비율에 따라 금리를 구분하는 것도 고려할 필요가 있습니다. 좀 더 특이한 경우로 오피스텔을 볼 수 있습니다. 오피스텔 매매대출의 경우 많은 규제영역이 설정되면 LTV가 70%까지 가능하며 각 상황에 따라 약간의 편차가 있을 수 있습니다. 금융 회사. 서브프라임 모기지는 이러한 규정에서 제외됩니다. 부동산 규제는 주택금융을 중심으로 하므로 상업대출의 경우 LTV 규제가 적용되지 않는다. 세컨더리 이하 모기지를 설정하는 것이기 때문에 자금이 대상이 되지 않는 경우가 꽤 있어 추가적인 LTV 제한이 적용되지 않는다.

그래서 최근에는 은행이나 2차 금융기관을 통해 주택담보대출을 받기가 더욱 어려워졌고, 상업대출을 이용할 수 없는 경우에는 서브프라임 모기지를 이용하는 경우가 많아졌다고 합니다. 대출에도 활용된다고 하는데, 상업대출은 보통 제2금융권에서 은행을 통해 시행하고 서브프라임 모기지론은 대부업체나 P2P금융권을 통해 시행해 불리한 점을 최대한 배제한다. 시간의 흐름에 따라 부동산 정책이라는 본래의 정책과 새로운 정책이 뒤섞여 매우 혼돈스럽고 혼란스럽습니다. 모기지를 쉽게 식별하는 방법? 실제로 한계가 있으면 대응할 수 없습니다. 현 시점에서 지금 할 수 있는 가장 좋은 일은 금융 전문가와 상담하는 것입니다. 상황이 어떻게 진행되고 있는지 파악하는 데는 시간이 걸립니다.